Bayangkan jika Anda memiliki saldo $10 di rekening bank Anda, dan bank menjanjikan jumlah tersebut akan meningkat sebesar 6 persen setiap tahun. Dalam 12 tahun, jumlahnya akan berlipat ganda dan menjadi $20; dalam 24 tahun, saldo Anda akan menjadi $40. Itulah yang dilakukan bunga majemuk. Hal baik dari jenis bunga ini adalah, semakin lama simpanan Anda, semakin cepat mereka berlipat ganda.

Jadi apa definisi bunga majemuk? Bunga majemuk adalah peningkatan konstan dalam modal investasi dengan mengorbankan laba, sementara pendapatan yang diterima digunakan untuk memperoleh modal baru untuk periode penagihan berikutnya. Keuntungan dari bunga majemuk terletak pada percepatan pertumbuhan tabungan karena reinvestasi yang konstan. Di bank, sistem ini juga disebut kapitalisasi.

Trading with up to 90% profit

Bagaimana cara kerja bunga majemuk?

Pencipta teori relativitas, Albert Einstein, pernah berkata tentang bunga majemuk: “Bunga majemuk adalah keajaiban dunia kedelapan. Mereka yang memahaminya mendapatkan keuntungan, dan mereka yang tidak, akan membayar untuknya.”

Sebelum mempelajari lebih jauh cara menghitung bunga majemuk dalam investasi, mari kita pahami bunga sederhana. Ini sering digunakan saat menghitung laba pada setoran bank, dengan penarikan pendapatan selama periode penyelesaian. Misalnya, jika sejumlah $100 diinvestasikan dengan tingkat bunga 10% per tahun, maka dalam setahun akan berubah menjadi $110—dan dalam 10 tahun, jumlah awal akan menjadi dua kali lipat.

Tahun ke-1: $100 + $100*0.10 = $110

Tahun ke-1: $110 + $100*0.10 = $120

Tahun ke-10: $100 + $100*0.10*10 tahun= $200

Dan sekarang, menggunakan contoh yang sama, mari lihat bagaimana cara kerja bunga majemuk untuk dana kapital tahunan.

Tahun ke-1: 100 + 10% = $110

Tahun ke-2: 110 + 10% = $121

Tahun ke-10: 236 + 10% = $259

Effective strategies in your mailbox

Subscribe and discover a fund of trading knowledge

Great! Please check your email

We’ve sent you an email to confirm your subscription

Something went wrong

Try reloading the page. If that doesn’t help, please try again later

Kalkulator dan formula bunga majemuk

Nilai keuntungan pada contoh di atas dapat lebih besar lagi jika Anda memberlakukan dana bulanan daripada tahunan. Misalnya saja dalam contoh kali ini, total yang didapatkan dalam 10 tahun adalah $271. Untuk mempermudah perhitungan, Anda dapat mencoba kalkulator bunga majemuk online. Kalkulator ini juga dapat digunakan sebagai kalkulator bunga majemuk bulanan.

Jika Anda ingin secara mandiri menghitung jumlah bunga majemuk Anda, pertimbangkan untuk menggunakan rumus berikut:

C=C0*(1+s/100)*n

Dengan:

C – jumlah keseluruhan,

C0 – jumlah deposit inisial,

s – pengembalian bulanan dalam %,

n – jumlah periode investasi.

Saat menghitung bunga majemuk dengan kapitalisasi, perlu diingat bahwa pendapatan bukan hanya berasal dari jumlah awal setoran, tetapi juga setiap akrual laba. Di saat yang bersamaan, jumlahnya meningkat dengan kecepatan tinggi, dan semakin sering laba ditetapkan, semakin tinggi pendapatannya.

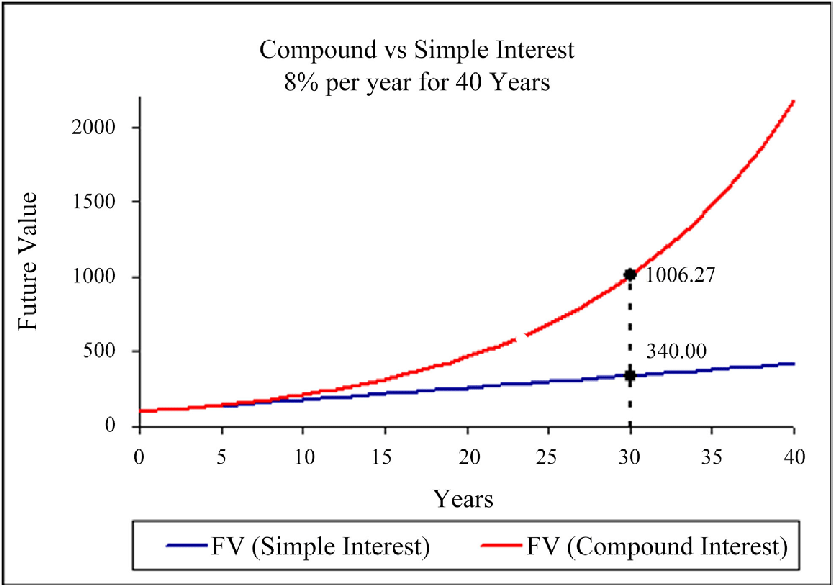

Keunggulan bunga majemuk dibandingkan bunga sederhana bahkan lebih meyakinkan jika kita merujuk pada grafik. Misalkan setoran awal investor adalah $100 dengan imbal hasil 8% per tahun tanpa reinvestasi. Dalam kasus ini, dalam 30 tahun, modal yang dihasilkan akan sama dengan $340. Sedangkan dengan periode yang sama tapi dengan bunga majemuk akan menghasilkan $1006.

10 tanda bahwa Anda akan sukses sebagai trader

Banyak trader memiliki sifat alami tertentu yang membuat mereka sukses. Sementara yang lain perlu mengupayakannya. Cari tahu mana yang Anda miliki!

Baca selengkapnya

Apakah bunga majemuk menjamin peningkatan simpanan?

Seperti yang telah Anda pahami, konsep bunga majemuk berjalan lancar hanya dengan investasi jangka panjang. Itulah mengapa ini lebih cocok untuk investor muda yang memiliki kesabaran lebih. Namun cukup disayangkan juga, karena kombinasi ini jarang ditemukan: ambisi kaum muda dan kecenderungan mereka untuk mengambil risiko sering kali berujung pada kegagalan.

Di sisi lain, dalam jangka panjang, datangnya inflasi semakin nyata. Oleh karena itu, akan lebih tepat untuk menyesuaikan nilainya dengan inflasi, yang akan memberikan hasil akhir berbeda pada akhirnya.

Einstein sering dihubungkan dengan penemuan “Aturan 72” yang merupakan metode kasar untuk menentukan berapa lama investasi akan berlipat ganda pada tingkat bunga tetap tahunan. Caranya hanya dengan membagi 72 dengan tingkat pengembalian tahunan. Misalnya, dengan hasil 12%, Anda mendapatkan hasil 6 tahun. Aturan ini hanya bisa bekerja di sektor perbankan dan pasar obligasi. Untuk pengembalian tahunan yang rendah, tingkat akurasi metode hampir sempurna. Saat profitabilitas meningkat, akurasinya menurun. Hal ini terutama berlaku untuk pasar saham dengan fluktuasi besar antara untung dan rugi.

Sumber:

What is compound interest?, Investor.gov

The Power of Compound Interest: Calculations and Examples, Investopedia

Earn profit in 1 minute

<span>Like</span>

{kind=link}

{kind=link}